Oficinas en Europa: Consolidación de los mercados de alquiler e inversión

Los mercados de oficinas han seguido enfrentándose a un entorno político económico inseguro en algunos países europeos y a la prudencia de los inversores sobre esta clase de activos en la que desde hace cinco años se vienen produciendo evoluciones estructurales de las formas de trabajo. En total, 2024 ha finalizado con una estabilización de la demanda vendida y un ligero aumento de los volúmenes invertidos en oficinas. En el año 2025 se podría producir una recuperación más marcada si el contexto económico y financiero se estabiliza de forma duradera

Argie Taylor, Head of International investment group en BNP Paribas Real Estate

Una demanda estable en 2024

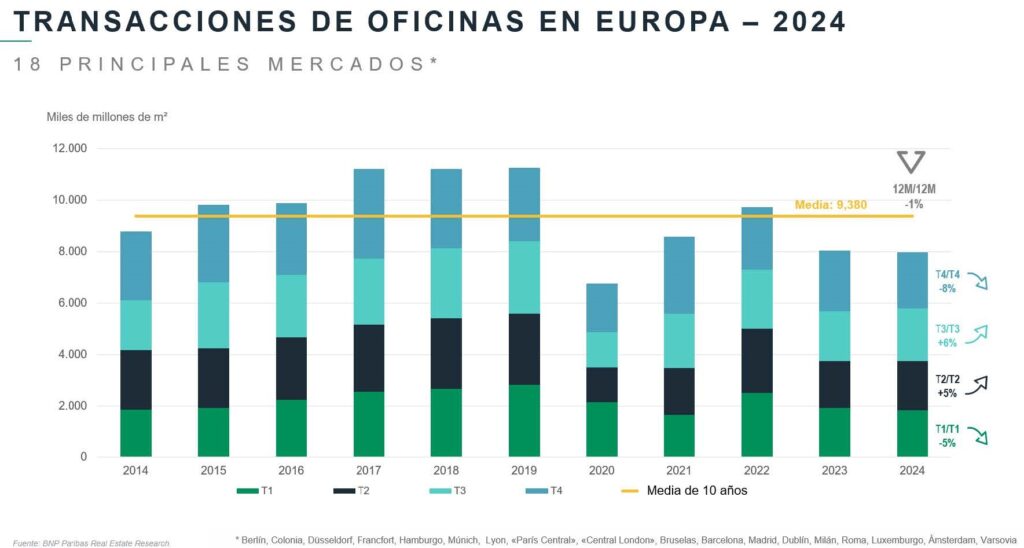

Tras una recuperación alentadora en el segundo y tercer trimestres de 2024, el mercado del alquiler en Europa ha sufrido una ralentización en el cuarto trimestre con una pérdida del -8%, dado que algunos mercados principales como París o las ciudades alemanas siguen inmersos en un contexto político-económico inseguro.

En total, en el año 2024 los volúmenes han mostrado una estabilidad casi total con respecto al año anterior y ascienden a 7,96 millones de m² en los 18 principales mercados*europeos.

Algunos mercados vuelven a mostrar claros signos de mejora, siguiendo el ejemplo del de Dublín que recupera algo de aliento (+58%), tras un año 2023 bastante sombrío, Ámsterdam (+17%), Berlín (+7%) o incluso Bruselas (+6%). Lyon (+2%), Colonia (+1%) y Barcelona (+1%) logran sortear el temporal en tanto que París y su primer extrarradio y Londres sufren respectivamente caídas del -7% y el -6%.

Una oferta disponible cada vez mayor

A finales de 2024, el índice global de disponibilidad en Europa ascendía a un 9,1%, con una umento de 90 puntos básicos en un año. “Los mayores aumentos observados en Berlín (+280 COMUNICADO DE PRENSA pb en 12 meses) y Dublín (+240 bp) tienen su explicación en grandes entregas de edificios nuevos en el transcurso de los últimos trimestres”, precisa Argie Taylor.

Se ha detectado una diferencia entre los CBDs de los 13 principales mercados europeos, con un índice medio de oficinas disponibles del 5,4%, y los distritos periféricos de esos mismos mercados en los que la media de oficinas disponibles se establece en el 10,5%. Esta tendencias e acentúa de un trimestre a otro (de 350 pb en 2020, la diferencia llegó a ser de cerca de 500pb a finales de 2024), lo que refleja la creciente polarización que se observa en algunas ciudades.Los activos de mejor calidad situados en las zonas más céntricas y con mejores servicios siguen siendo de interés para los compradores, a diferencia que los edificios de segunda mano o situados en áreas periféricas por los que los usuarios muestran cada vez menos interés.

Los valores del alquiler “prime” siguen orientados al alza

La preferencia por las zonas céntricas y la calidad continúa sosteniendo la tendencia al alza delos valores del alquiler “prime” en la mayor parte de las ciudades europeas. En un año, los mayores crecimientos se han observado en Bruselas (+14%), París (+12%), Londres y Ámsterdam (+7%) y Madrid (+6%). En términos globales, los valores del alquiler han crecido un 5,4% en 2024 para los activos “prime” de los principales mercados, frente a una media del +3,3% para los demás bienes.

Inversión: los volúmenes vuelven a estar orientados al alza

La inversión en bienes inmuebles comerciales, tras haber llegado a su nivel más bajo en 2023,mostró a finales de 2024 una evolución positiva del +21% con respecto a 2023, situándose en 157.400.000.000 €. Esta subida se ha detectado en todas las clases de activos. El ajuste de los valores sigue adelante, asociado a la mejora de las perspectivas de rendimiento y a la disminución de los costes de deuda, lo que favorece la recuperación de los capitales invertidos.

El mercado de oficinas en Europa asciende en 2024 a un volumen de 40.700.000 €, con un aumento del +2% con respecto al año anterior, primer crecimiento anual desde 2022. “La cuota de mercado de oficinas en la inversión total asciende ya al 26%, muy por debajo de la de 2019 (49%), lo que refleja la postura todavía prudente de los inversores con esta clase de activos” indica Argie Taylor.

El descenso registrado en los tres principales mercados europeos (Reino Unido, Alemania,Francia) sigue adelante, a pesar de haberse atenuado de forma significativa en el segundo semestre de 2024. En contraste, algunos mercados experimentan grandes expansiones,especialmente en Polonia (+278%), Noruega (+119%), Suecia (+105%). Con una intensidad más moderada aunque sostenida, Bélgica, Italia e Irlanda siguen también al alza con +73%, +60%,+23% respectivamente.

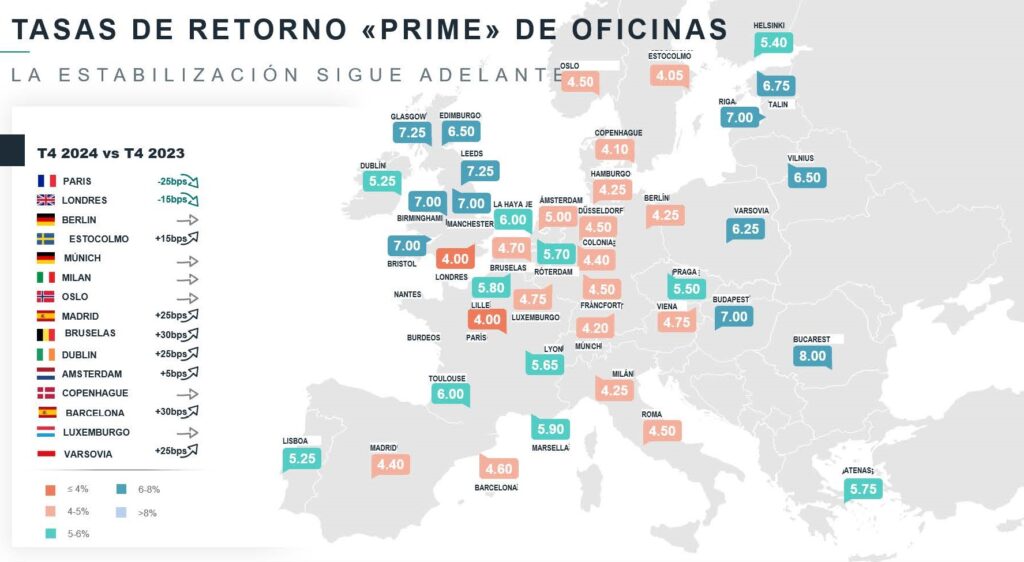

Los índices “prime” de oficinas se han estabilizado

La mejora del contexto macroeconómico y la bajada de los índices de deuda han permitido una estabilización general de las tasas de retorno “prime” durante todo el año 2024. En cuanto a las oficinas, la situación se mantiene estable desde finales de 2023.

París y Londres muestran una tasa “prime” del 4,00% tras unos primeros síntomas de compresión en el tercer trimestre, destronando a Estocolmo (4.05%) que llevaba un año en primera posición.A estas tres ciudades les siguen de cerca Copenhague (4,10%) y Múnich (4,20%).

“El aumento progresivo de los volúmenes invertidos y la bajada esperada de los tipos de interés debería permitir que las tasas de retorno siguieran estables en 2025, incluso que entraran en una fase de compresión gradual para algunos mercados”, concluye Argie Taylor.